2020年中国酒店行业发展现状及发展趋势分析

发布时间 : 2020-06-09 浏览次数 : 4017 次

来源:互联网

一、酒店门店结构分析

酒店(又称为宾馆、旅馆、旅店、旅社、商旅、客店、客栈,中国作饭店、酒店等,马来西亚、新加坡等作酒店)其基本定义是提供安全、舒适,令利用者得到短期的休息或睡眠的空间的商业机构。

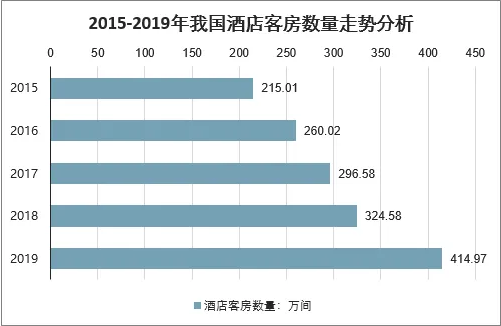

受益于国家经济的快速发展与人民生活消费水平的提高,我国酒店行业规模持续增长,正逐步走向大规模、高质量的发展时代。智研咨询发布的《2020-2026年中国全服务型酒店行业市场消费调查及投资前景趋势分析报告》数据显示:2015年至2019年我国酒店行业供给持续增长,中国酒店客房数量从2015年的215.01万间增长到了2019年的414.97万间,期间的年均复合增长率为17.87%。

2015-2019年我国酒店客房数量走势分析

数据来源:公开资料整理

近年来,我国酒店行业发展在行业内部呈现明显的结构分化特征。以五星级酒店为代表的豪华型酒店受国家限制“三公”消费和“中央八项规定”等政策影响消费需求快速萎缩,同时由于运营成本高居不下、地产投资高峰等多重因素影响,豪华型酒店的发展速度和规模增长速度呈现连年降低的态势。以如家、汉庭等连锁酒店为代表的经济型酒店在经历过高速增长高峰后,由于同质化严重和供给过剩,现已进入洗牌阶段。

2018年全国经济型酒店共241.99万间客房,2015年至2018年复合增长率为12.40%,经济型酒店的规模增长正逐步放缓。

而中高端酒店行业受益于消费升级和中产消费群体的快速扩大,加之经济型酒店和豪华型奢华型酒店的消费转移影响,近年来中高端酒店迎来行业红利时代,连续多年保持快速发展态势。

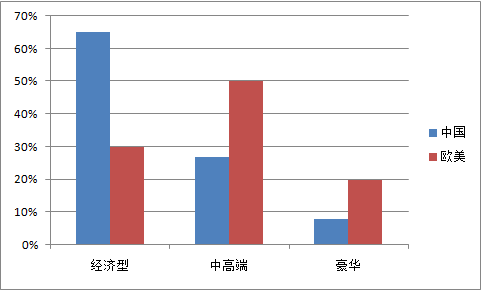

目前我国酒店行业豪华、中高端、经济型的比例约为8%、27%、65%,低端经济型酒店占主导。而欧美等发达国家成熟的酒店市场通常呈现两边小中间大的“橄榄型”结构,目前欧美酒店业豪华、中高端、经济型的比例约为20%、50%、30%,未来我国酒店行业结构布局将向欧美等发达国家酒店行业结构靠近,呈现中高端酒店为主体的特征。从目前国内酒店市场结构,中端酒店的发展仍有极大发展空间,未来中国的中高端酒店将迎来中长期的快速发展阶段。

中国VS欧美各类型酒店比例情况

数据来源:公开资料整理

酒店龙头壁垒强且成长空间确定,具备长期投资价值。壁垒:龙头品牌影响力、管理和会员体系的建立不是一朝一夕能完成的。品牌影响力:经过十余年积累,在消费者和加盟商中已经形成具有国民度的品牌,如汉庭/如家/锦江之星等;酒店品牌和品质把控需要通过重资产直营店建立,后续通过轻资产加盟店扩张,资金壁垒高。中端优势:中端酒店相对经济型而言壁垒更高,第一初始投入大(中端2000万vs经济型500万),第二优质物业有限(TOP3已经先发抢占优质物业),目前国内TOP15的中端连锁酒店品牌一半以上为锦江/华住/首旅旗下,酒店龙头在中端领域先发优势明显。管理体系:包括PMS/ERP系统(前店后厂,集团给门店强大的管理支持)、店长的培育体系(确保快速开店中的人才供给)、规模优势(体现在采购和销售两端,采购端对装修/物耗等方面有议价能力,销售端对OTA有议价能力)。会员体系:TOP3龙头会员体量均在1亿+,直销占比超80%+,给加盟商提供高效导流。

龙头成长空间来自量、价、轻资产扩张。提量:国内酒店进入存量整合阶段,单体酒店业主在成本(租金/人工)和费用(OTA提价)上行压力下,有动力加盟品牌连锁改善投资回报;TOP3酒店集团品牌/管理/会员优势明显,伴随连锁化率提升,整体房量将加速提升。弱周期中龙头以更低租金扩张&更低价格并购,蓄势等待拐点。提价:消费升级驱动下,TOP3加速中端门店拓展并积极推动经济型门店升级改造,长期看房价提升趋势明显。轻资产扩张:酒店龙头经过历年积累,已经进入轻资产扩张期,新开门店90%+为加盟店,未来资本开支减少、利润率提升、波动率下降。

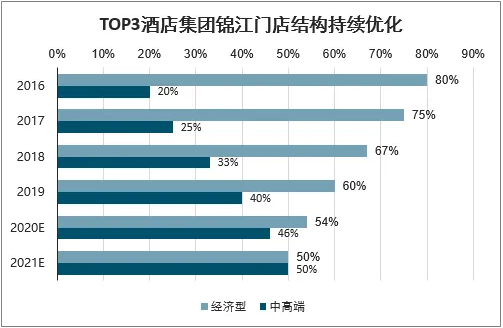

TOP3酒店集团锦江门店结构持续优化

数据来源:公开资料整理

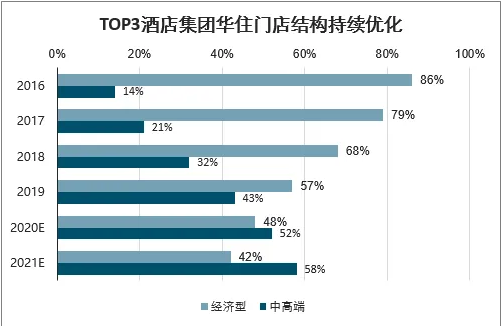

TOP3酒店集团华住门店结构持续优化

数据来源:公开资料整理

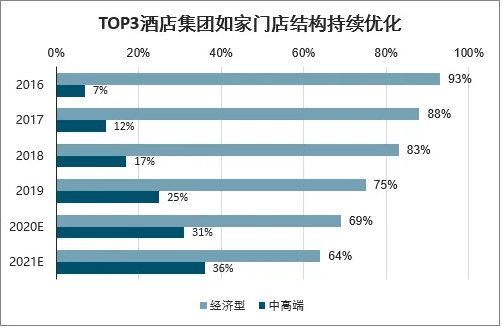

TOP3酒店集团如家门店结构持续优化

数据来源:公开资料整理

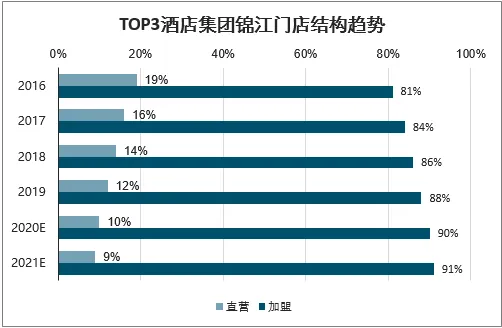

TOP3酒店集团锦江门店结构趋势

数据来源:公开资料整理

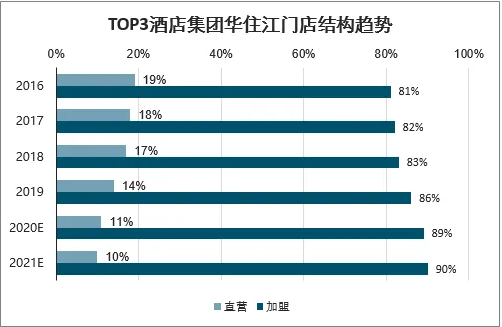

TOP3酒店集团华住江门店结构趋势

数据来源:公开资料整理

TOP3酒店集团如家江门店结构趋势

数据来源:公开资料整理

二、2020酒店行业的发展趋势

1、中高端酒店发展仍有极大空间,未来将成为行业结构主体(文中中国VS欧美各类型酒店比例情况一图可见)。

2、酒店行业轻资产化经营模式兴起

随着国家出台一系列“去杠杆”调控措施,坚定不移的将“解决资金空转、遏制资产泡沫、扭转脱实向虚”作为调控的目标,重资产类酒店转型升级迫在眉睫,必须通过出售资产、降低杠杆以达到增加现金流、降低财务成本的目的。同时由于我国地产投资周期原因,现有存量物业规模较大,酒店自持物业成本过高。

酒店业从过去的重视资产运营转向重视管理品牌运营,从过去的不可持续的、消耗资源的重资产模式转向可持续的、租赁物业、重管理输出与品牌输出的轻资产模式。

3、产品、文化与服务的精选化

随着酒店市场需求特点的不断转变、客源市场的逐步细分,客人除对酒店的硬件设施有较高的要求外,对服务的感受也变得更为细致,在消费过程中得到新奇、知识、艺术等体验成为住宿的目标,而目前市场主体经济型酒店“标准化、规范化、程序化”的产品及服务很难适应当前消费者的需求。因此,在酒店产品的设计上充分挖掘历史文化元素、打造特色主题酒店是产品走差异化发展的有效途径,也是酒店企业形成核心竞争力的关键,随着中产阶级的崛起,对产品、文化与服务的精选将逐渐成为酒店行业下一阶段的发展趋势。

三、2020酒店行业新发展模式

1、互联网模式

2020年相对于没有互联网的时代已经过了很久,传统的酒店人一直认为我的酒店地理位置有多好,在市中心、在景区、在环境好的地方。但是人人都这样想,导致一个市区或者景区到处都是酒店,竞争增大的同时拉大了行业的差距。

但是互联网出现后,人们不仅仅将行业产品放在了网上,还将服务产品放置网络宣传推广,众所周知的海底捞就是将服务用到了极致。

2、OTA平台模式

酒店行业的发展带动了其余行业的发展,当然OTA的出现也是必然且必不可少的,2020年的到来,酒店OTA代运营公司在全国已达数千家,较为著名的有途牛、去哪儿网、携程网、驴妈妈旅游网等。

3、服务为主、价格为辅

服务质量的高低也决定了价格的高低,抛开酒店设备和成本,一家酒店的服务质量的提高其实是增大了成本,提高了质量也就能相应的提高点评的质量,这样相比酒店得到的利润其实是远远超过服务质量的提高的。

4、线上位置

线上位置的重要性不用多说,以消费者的角度来看,当消费者需要购买东西的时候,最开始看到的印象最深刻,并且看的会更加仔细,所以线上的位置之所以看重是因为他的价值所在。

5、AR、VR技术运用(此项纯属笔者个人猜想)

2020年新冠疫情来势汹汹,随之而来还有网络办公等,但最让个人惊喜还是网上游故宫等,随着AR、VR技术的深入运用,未来或可在入住酒店前先体验一把虚拟入住......

免责声明

新合纵微信订阅号平台部分属转载内容,分享过程未必代表公司的观点,有请读者自行甄别。文章版权属于原作者,传播内容如有涉嫌版权,请联系新合纵传媒总监dom@nuhc.cn,我们会及时处理。