2012年亚太区及中国主要城市酒店业表现概览

发布时间 : 2013-01-30 浏览次数 : 609 次

全球最大的酒店数据服务提供机构STR Global的最新数据统计显示,从2012年来看,亚太区的三项主要指标较好。

2012年亚太区的入住率总体持平,小幅增长0.5%至68.3%,平均房价增长0.9%至US$129.26,每间可售房收入增长1.4%至US$88.25. 中国入住率下降1.2%至64.6%,平均房价下降0.4%至643.58RMB, 导致每间可售房收入下降1.6%至415.47RMB. 北京入住率增长1.4%至70.8%, 平均房价增长4.4%至629.70RMB, 带动每间可售房收入增长5.9%至446.03RMB. 香港入住率下降0.6%至85.0%, 平均房价增长4.8%至1,839.22HKD,每间可售房收入增长4.2%至1,562.75HKD. 上海入住率增长4.5%至63.7%, 平均房价下滑1.4%至642.12RMB,每间可售房收入小幅增长3.1%至408.94RMB.

“亚太区2012年的三项主要数据维度与去年同期相比都有略微增长,其中每间可售房收入增长1.4%,” STR Global的常务董事Elizabeth Winkle Randall 说道,”从供给量和需求量角度看,过去三年里需求量的增长速度一直超过供给量的增长,2012年的需求量增长了3.5%.亚太区2012年的每间可售房收入为US$88.24,仅次于2008年的US$89.71,是过去14年来每间可售房增长最大的一年.”

“这个区域采集数据的国家里面, 泰国和日本每间可售房收入强力复苏,从2011年的事件中恢复过来. 而另一方面, 新西兰因为去年世界杯橄榄球赛的巨大影响,今年表现明显不如去年,每间可售房收入下降8.5%.”

2012年亚太区主要城市表现概览(与去年同期相比数据,以当地货币计):

· 入住率增长最快的是曼谷 (+11.0 %至 70.5 %), 以及东京 (+10.4 %至 82.5 %).

· 入住率下降最大的是越南的胡志明市,下降5.4 %至 63.7 %, 其次是巴厘岛,下降4.1至 69.8 %.

· 三个市场的平均房价增速为两位数: 雅加达 (+17.9 %至 IDR930,099.39); 台北(+12.0 %至 TWD5,599.24);以及东京 (+10.2 %至 JPY14,528.61).

· 四个市场的每间可售房收入超过10 %: 东京(+21.6 %至 JPY11,990.11);雅加达 (+19.0 %至 IDR667,120.13); 曼谷 (+16.9 %至 THB2,052.69);以及普吉岛(+10.9 %至 THB2,851.38).

· 新西兰的奥克兰平均房价 (-13.9 %至 NZD136.42)以及每间可售房收入 (-15.1 %至 NZD102.62)均为亚太区下降幅度最大的市场.

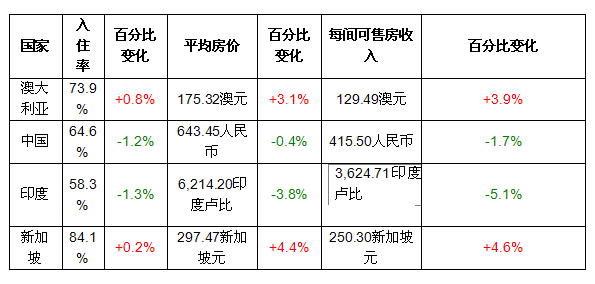

2012年亚太区主要国家的表现状况(所有数据按当地货币计算)

*百分比变化是2012年与2011年数字对比的结果。

2012年亚太区主要市场表现概览(与去年同期相比数据,以美金计):

· 平均房价增长最快的是台北,增长11.9 %至US$189.38.

· 平均房价下降最大的印度的德里(-16.7 %至 US$141.91), 以及孟买 (-14.9 %至 US$149.05).

· 四个市场的每间可售房收入增长超过10 %:东京(+19.8 %至 US$149.56); 曼谷(+15.8 %至 US$65.95); 雅加达(+11.3 %至 US$70.75);以及普吉岛(+10.6 %至 US$91.80).

· 每间可售房收入下降最大的是德里,下降17.2 % 至US$88.34.

2012年12月,亚太区入住率增长0.2%至66.6%,平均房价增长1.2%至US$133.00,每间可售房收入增长1.4%至US$88.64. 中国入住率下降1.9%至61.8%,平均房价下降0.8%至641.15RMB,每间可售房收入下降2.7%至396.43RMB.

资料来源:STR Global